تقارير وبحوث

التطبيقات والتجارب الدولية الناجحة في التمويل الأخضر (دروس مستفادة للدول النامية)

جمعية البنوك اليمنية - صنعاء بتاريخ: 2025/11/26

إعداد: د. عيسى أبو حليقه *

يقصد بالتمويل الأخضر: توجيه الموارد المالية نحو مشاريع تحافظ على البيئة وتدعم التنمية المستدامة وتحدّ من التغير المناخي، مثل الطاقة المتجددة، النقل المستدام، إدارة النفايات، والزراعة الذكية بيئيًا ، ويهدف بذلك إلى تحقيق التوازن بين النمو الاقتصادي والحفاظ على الموارد الطبيعية، وتقليل الانبعاثات الكربونية، وتشجيع الابتكار .. في هذا المقال المتواضع نحاول استعراض عدد من التجارب الدولية الناجحة في التمويل الأخضر والدروس المستفادة منها الدول النامية.

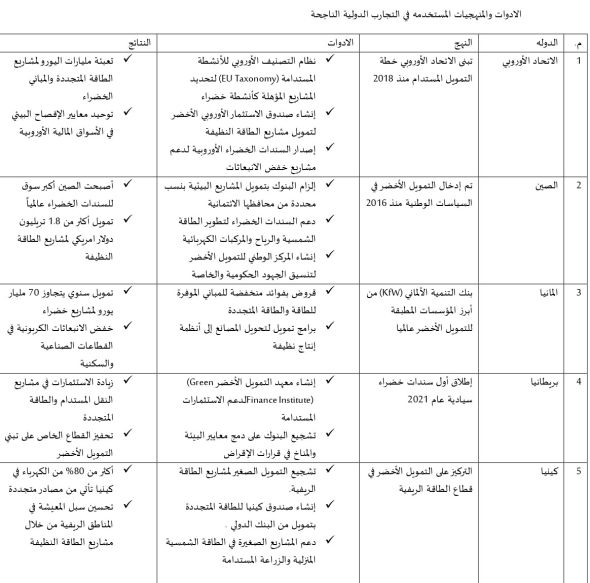

تجربة كينيا: نموذج “الدفع حسب الاستخدام” (PAYG) للطاقة الشمسية

في كينيا، توجد تجارب بارزة تجمع الدفع عبر الهاتف المحمول + تمويل أجهزة/أنظمة طاقة نظيفة. مثلاً: M‑KOPA Solar، التي تستخدم نموذج “pay-as-you-go” لنظام الطاقة الشمسية خارج الشبكة، مع الدفع عبر المحمول.

وفي كينيا أيضا أصبح النموّ السريع لخدمات الدفع عبر الهاتف منصة لتمكين الطاقة المتجددة وهناك عدة شركات تقدّم أنظمة الطاقة الشمسية المنزلية بنموذج دفع يومي أو أسبوعي عبر الموبايل.

نموذج PAYG للطاقة الشمسية (M-KOPA).

انتشار مدفوعات الهاتف المحمول العالي (مثل M‑PESA) ساعد كثيراً في توفير بنية رقمية لتمويل أخضر.

ووفقا لتقارير حديثة فإن البنوك الكينية بدأت “تقييم مخاطر البيئة” ودمجها في محفظة القروض.

خلاصة التطبيق البنكي: يمكن للبنك أو التطبيق البنكي في كينيا أن يقدم خدمة “قرض تركيب ألواح شمسية – الدفع عبر التطبيق/الموبايل – تتبّع وفورات استهلاك الكهرباء/انبعاثات الكربون عبر التطبيق” كمنتج أخضر.

كينيا - بنك KCB Group

صرف البنك قروضاً خضراء بقيمة 53.2 بليون شلن كيني ( USD 400-500 مليون) في 2024. وارتفعت نسبة محفظة القروض التي أصبحت “خضراء” لدى KCB إلى 21.3٪ في 2024 من 15٪ في 2023.

ويشير تقرير FSD Kenya إلى أن إجمالي الإنفاق العام على المشاريع الخضراء في كينيا عام 2017/2018: بلغ نحو 108 مليار شلن كيني، أي ما يعادل تقريبًا USD 1 مليار دولار أمريكي. وكذلك في عام 2018/2019: ارتفع هذا الرقم إلى 120 مليار شلن كيني ، أي ما يعادل تقريبًا USD 1 مليار دولار أمريكي أيضًا.

وتؤكد هذه المؤشرات أن القطاع المالي في كينيا يتجه بشكل متسارع نحو “الخُضْرَة”، لكن لا تزال نسبة كبيرة من التمويل تأتي من الخارج، كما يُلاحظ أن التمويل موجه إلى الطاقة المتجددة والمشاريع المتوسطة والكبيرة.

الدروس المستفادة من التجربة:

-دمج المنتج الأخضر (ألواح شمسية، بطارية، إلخ) مع آلية دفع رقمية ميسّرة.

-ضرورة وجود بنية تحتية للموبايل/المدفوعات الرقمية.

-تقييم المخاطر والائتمان يجب أن يكون مبتكراً، ليس على أساس الضمان التقليدي فقط.

تجربة المغرب:

جذب المغرب تمويلاً أخضراً (green financing) بقيمة USD 1.195 بليون في 2023، ما جعله الرابع أفريقيًا من حيث حجم التمويل الأخضر. هذا الرقم يعكس التمويل الأخضر الوطني أو الجذب الخارجي، وليس فقط داخل القطاع المصرفي أو القروض البنكية. وينبغي النظر إلى أن “التمويل الأخضر” يشمل الكهرباء المتجددة، الطاقة الشمسية، إلخ.

كذلك، على صعيد البنوك، مثلاً SAHAM Bank تلقّت حزمة تمويل أخضر من European Bank for Reconstruction and Development (EBRD) بقيمة €55 مليون لدعم القروض الخضراء للشركات الصغيرة والمتوسطة.

Bank of AfricaMorocco حصّل قرضاً أخضراً من EBRD بقيمة €70 مليون لتعزيز الإقراض “الأخضر” في القطاع الخاص المغربي.

في تقرير 2025، يُذكر أن Barid Bank يوفر “Green Loans” لدعم مشاريع الطاقة المتجددة وترقية المنازل الصديقة للبيئة، وذكر أن تطبيقه البنكي قد شهد تحديثاً كبيراً 2025، مع إمكانية تقديم القروض من خلال التطبيق أوالرقمي.

لكن غالباً ما تكون التطبيقات الرقمية الموجهة مباشرة للمستهلكين أقل وضوحاً في المصادر (أي: “تطبيق بنكي للتمويل الأخضر” كموديل مستقيم أقل من “قرض أخضر” أو “خط تمويل بنك للبنوك” أو “تمويل للشركات”).

يعني ذلك: فرصة كبيرة لتطوير تطبيقات متخصصة (البنك ↔ العميل ↔ المنتج الأخضر) في هذه المناطق.

تجربة الأردن:

في الأردن: تم إطلاق برنامج “Greening Financial Systems” بالشراكة بين European Investment Bank EIB و Central Bank of Jordan لتدريب البنوك الأردنية على إدارة مخاطر المناخ والتمويل الأخضر.

وتم إعداد استراتيجية التمويل الأخضر في الأردن بالتعاون بين البنك المركزي الأردني ومؤسسة التمويل الدولية وبنك الاستثمار الأوروبي.

أمثلة على المبادرات والإنجازات

-إطلاق استراتيجية التمويل الأخضر 2023-2028 في تشرين الثاني/نوفمبر 2023.

-شراكة مع European Investment Bank -EIB ضمن برنامج «Greening Financial Systems» لدعم البنك المركزي الأردني في إدماج المخاطر المناخية، وتطوير منتجات التمويل الأخضر.

-إصدار البنك الخاص Jordan Kuwait Bank لسند أخضر (green bond) الأول في الأردن، بدعم من International Finance Corporation IFC بقيمة حوالي 50 مليون دولار، موجهة لمشاريع كالطاقة المتجددة والبنية التحتية منخفضة الكربون.

-في القطاع المصرفي: إقامة منتدى “التمويل الأخضر والمستدام” لدى Association of Banks in Jordan كمنصة سنوية لتعزيز الحوار بين البنوك والمشرفين والمجتمع المدني نحو التطبيقات العملية للتمويل الأخضر.

Arab Bank -Jordan

-أطلق تطبيق “Arabi Mobile” في 2018، مع وظائف متقدمة، وإن لم يكن موجهًا خصيصاً للتمويل الأخضر لكنه يُعد مثالاً للتحول الرقمي البنكي.

-يمكن للبنك أن يطور في تطبيقه ميزة “منتج قرض أخضر” — مثلاً قرض لتركيب طاقة شمسية منزلية، أو لتحسين كفاءة مبنى، مع واجهة دفع وإدارة رقمية – والنقطة المهمة هي أن البيئة التنظيمية بدأت تسمح بهذا.

-البنك يعرض ضمن منتجاته “Environmentally Friendly Products” أي “منتجات صديقة للبيئة” مثل تمويل أجهزة كفاءة الطاقة أو سيارات هجينة، وذلك عبر قنواته البنكية الرقمية أيضاً.

Jordan Ahli Bank

يقدم البنك منتج التمويل الأخضر “Green Loan” بتمويل 0 % فوائد، لمنتجات صديقة للبيئة.

ما يمكن استلهامه: أن التطبيق البنكي يمكن أن يحتوي على “قسم التمويل الأخضر” أو “منتجات خضراء” ويمكن للمستخدم التقديم لها مباشرة من التطبيق، مع شروط مشجّعة (مثلاً خصم أو فوائد منخفضة).

تجربة مصر:

طوّرت مصر إطاراً للتمويل المستدام (green bonds وغيرها) عبر الجهات التنظيمية.

وفي السنة المالية 2022/2023، “احتلت الاستثمارات الخضراء” 40٪ من إجمالي الاستثمارات العامة، بقيمة EGP 410 بليون ( USD 16.7 بليون) تقريباً.

ووضعت الحكومة هدفاً بأن تصل نسبة الاستثمارات العامة المخصصة للمشاريع الخضراء إلى 55٪ من الإجمالي في السنة المالية 2025/2026 ( EGP 637 بليون / USD 12.9 بليون)

وخصص برنامج European Bank for Reconstruction and Development (EBRD) نحو USD 175.5 مليون لدعم الـ SMEs في مصر ضمن برنامج التمويل الأخضر.

كل هذه الأرقام تشير إلى أن هناك تحول كبير في مصر نحو “التمويل الأخضر” على مستوى الدولة والميزانية العمومية، وليس فقط التمويل البنكي. وتُظهر التزاماً متزايداً بتحويل الاستثمارات العامة نحو المشاريع الصديقة للبيئة.

ووفق تقرير لـ Central Bank of Egypt CBE، فإن حوالي 75 % من قطاع البنوك المصري أصبح “في خطّ” مع مبادئ التمويل المستدام (sustainable finance principles) حتى فبراير 2025.

وأشار تقرير لبنك Commercial International Bank (CIB) في مصر إلى أن “محفظة التمويل المستدام” لديه تمثّل نحو 17 % من إجمالي الإقراض المباشر في عام 2024.

وقدم برنامج European Bank for Reconstruction and Development دعما للشركات الصغيرة والمتوسطة في مصر بمبلغ USD 175 مليون ضمن برامج التمويل الأخضر.

وأطلق Al Baraka Bank Egypt تطبيقاً جديداً للهواتف المحمولة ضمن خطة التحول الرقمي 2023-2025.

أطلق بنك الإسكندرية “Personal Loan for Green Solar” لتمويل تركيب الألواح الشمسية، مع إمكانية متابعة حالة القرض من خلال "Mobile Banking Application".

QNB AlAhli

أطلق برنامج “green retail financing” بالتعاون مع European Bank for Reconstruction and Development (EBRD) لدعم شراء منتجات صديقة للبيئة. ويقدم التطبيق خدمات مصرفية إضافة إلى قروض للتمويل الأخضر.

فرص التمويل الأخضر في اليمن:

-هناك إمكانية لجذب الاستثمار الدولي في الاقتصاد الأخضر الأردني (طاقة متجددة، كفاءة، مياه، نقل نظيف) من خلال تطوير المنتجات المالية الخضراء في اليمن وكذلك تأسيس سوق للأوراق المالية الخضراء ضمن سوق الأوراق المالية في اليمن .

-دور القطاع المالي الكبير كـ“محفّز” للانتقال إلى اقتصاد منخفض الكربون، من خلال القروض، الضمانات، المنتجات الخضراء.

-الربط بين الشمول المالي والمناخ: بدعم المشاريع الصديقة للبيئة يمكن إشراك فئات أوسع (مؤسسات صغيرة، أفراد)، ما يعزّز التنمية المستدامة.

توصيات بخصوص إنشاء تطبيق رقمي للتمويل الأخضر:

1. ابدأ بتجزئة المنتج الأخضر: التمويل الأخضر ليس دائماً قرض كبير للمؤسسات فقط، بل يمكن أن يكون منتجاً صغيراً للمستهلكين: تركيب ألواح شمسية، استبدال أجهزة تكلفتها أقل، ترقية عزل مبنى، شراء سيارة كهربائية، تحسين كفاءة الطاقة في المنزل، إلخ.

2. دمج المدفوعات الرقمية: تأكّد أن التطبيق البنكي يسمح بسهولة الدفع/التقسيط (أقساط أسبوعية أو شهرية) عبر الهاتف أو المحفظة الرقمية، لتسهيل وصول المستهلكين ذوي الدخل الأقل.

3. استخدام بيانات الأداء أو الكفاءة: مثلاً التطبيق يعرض “كم وفّرت من استهلاك الكهرباء/الكيروسين/انبعاثات الكربون؟” هذا يعطي للمستخدم قيمة مضافة، ويزيد التزامه، ويُساعد البنك في تسويق المنتج الأخضر.

4. تقييم الائتمان المبتكر: بدلاً من الضمان التقليدي فقط، يمكن استخدام سلوك الدفع عبر التطبيق، أو بيانات استهلاك الطاقة، أو سجل الاستخدام الرقمي، كعناصر تقييم. النموذج الكيني للـ PAYG يُعد مثالاً.

5. التوعية والواجهة البسيطة: كثير من المستخدمين في الدول النامية قد لا يكونوا معتادين على “قروض خضراء” – لذا التطبيق ينبغي أن يُبسط المفهوم (“احصل على نظام طاقة شمسية بتقسيط صغير عبر هاتفك”) ويشرح الفوائد البيئية/المالية.

6. الشراكة مع الجهات التقنية/الطاقة: قد يحتاج البنك لشريك لتركيب المعدات (ألواح شمسية، بطاريات، إلخ) أو لتوفير البيانات/التحكم. وهذا يجعل المنتج مكملاً وليس فقط “قرض”.

7. البيئة التنظيمية: تأكّد من أن البنك أو التطبيق يعمل ضمن إطار تشريعي يدعم التمويل الأخضر، وأن هناك حوافز أو دعم (مثل البنوك المركزية التي تشجّع التمويل الأخضر) كما في الأردن والمغرب.

التوصيات والمقترحات:

-إعداد خطه استراتيجية لدعم وتنمية قطاع الطاقة الخضراء المتجددة والمستدامة في اليمن.

-تأسيس صندوق دعم لقطاع الطاقة الخضراء في اليمن بدعم من الحكومة والقطاع الخاص والمانحيين الدوليين.

-إنشاء منصة إلكترونية رقمية أو تطبيق إلكتروني خاص بالتمويل الأخضر يضم البنوك التجارية والإسلامية وبنوك التمويل الأصغر وشركات الطاقة الخضراء في اليمن والموردين وتجار الجملة والتجزئة إلخ.

-إصدار دليل/ تصنيف وطني للمشاريع الخضراء (Green Taxonomy) لتحديد ما يُعتبر “أخضر” وما المؤهلات، لتسهيل التمويل.

- تطوير منتجات مالية خضراء موجهة أكثر (قروض، سندات، ضمانات) ضمن البنوك والمؤسسات المالية المحلية.

- إدماج مخاطر المناخ في الرقابة المصرفية: البنوك تحتاج تضمين مخاطر المناخ ضمن نموذج المخاطر الائتمانية، وإفصاح واضح.

- رفع التوعية وبناء القدرات لدى المصارف والمؤسسات، وكذلك لدى المستفيدين من التمويل الأخضر (أفراد، شركات).

-التوسّع في الشراكات الدولية والإقليمية لاستقطاب التمويل التقني والمالي للخُضْرَة، مثل الشراكة مع EIB وIFC.

- عقد مؤتمر المانحين الدوليين لدعم قطاع الطاقة الخضراء في اليمن.

-فرض ضرائب إضافية على الشركات التجارية والمصانع التي لا تستخدم منظومة الطاقة الخضراء.

-منح حوافز ضريبية للمحلات التجارية والشركات والمصانع التي تعمل بنظام الطاقة الخضراء.

-تخصيص نسبة لا تقل عن 40% من إجمالي محفظة التمويلات في البنوك مخصصة لتمويل قطاعات ومشاريع الطاقة الخضراء المتجددة والمستدامة.

-إلزام البنوك بتقديم قروض بفوائد مخفضة لجميع العملاء (أفراد – شركات – محلات تجارية – مزارعين – مصانع) للحصول على تمويلات الطاقة الخضراء.

-إلزام البنوك بعمل برامج تمويل لتحويل المصانع إلى أنظمة إنتاج نظيفة.

-إصدار البنك المركزي لسندات خضراء لدعم مشاريع خفض الانبعاثات الكربونية والحفاظ على البيئة وحماية المناخ.

* مستشار تطوير الأعمال والتنمية الاقتصادية المستدامة

رابط مختصر: